○養父市空き家の除却に係る土地の固定資産税減免に関する要綱

令和4年9月1日

告示第106号

(趣旨)

第1条 この告示は、空き家の除却を促進し、市民の安全及び安心の確保を図るため、養父市税条例(平成16年養父市条例第60号)第71条第1項第4号の規定に基づき、空き家を除却した後の土地に対する固定資産税を減免すること(以下「減免」という。)について、必要な事項を定めるものとする。

(定義)

第2条 この告示において「空き家」とは、次の各号のいずれかに該当する建築物をいう。

(1) 養父市特定空家等除却支援事業補助金交付要綱(平成30年養父市告示第41号)に規定する補助金の交付対象となった空家等

(2) 養父市老朽空き家等解体補助金交付要綱(令和5年養父市告示第62号)に規定する補助金の交付対象となった空き家等

(減免対象土地)

第3条 減免対象となる土地(以下「減免対象土地」という。)は、空き家の敷地の用に供されていた土地であって、かつ、地方税法(昭和25年法律第226号)第349条の3の2による住宅用地に対する固定資産税の課税標準の特例(以下「住宅用地特例」という。)の適用を受けた土地(空家等対策の推進に関する特別措置法(平成26年法律第127号)第14条第2項の規定による勧告を受けて住宅用地特例が解除された土地を含む。)について行う。

2 前項に規定する減免を申請することができる者は、減免対象土地の所有者又はその相続人とする。ただし、法人については減免の対象としない。

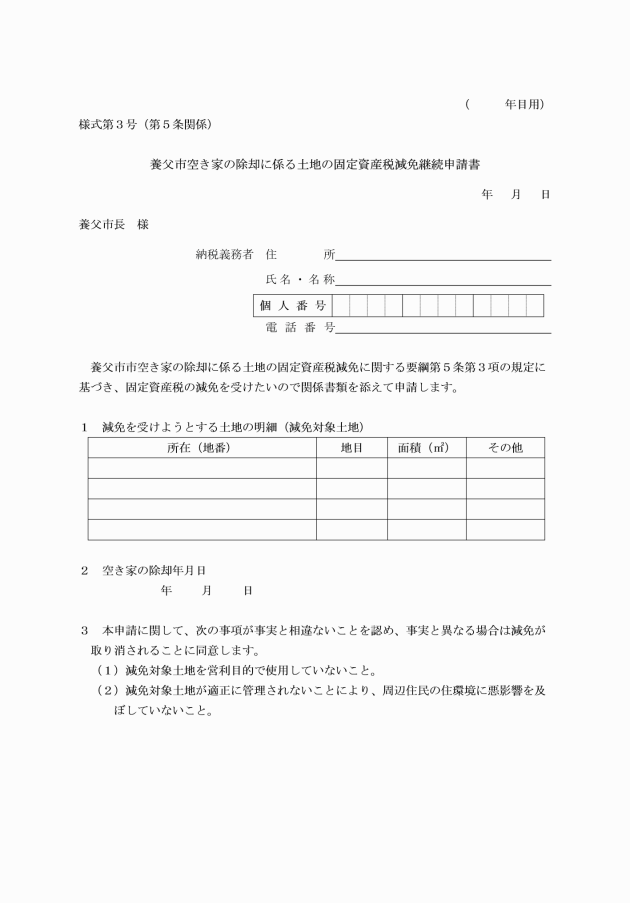

(1) 減免対象土地を、除却した空き家以外にも住宅の敷地の用に供し、かつ、住宅用地特例の適用を受けている場合

(2) 減免対象土地を営利目的で使用している場合

(3) 減免対象土地の所有者又はその相続人が市税を滞納している場合

(4) 申請者が不正な行為等により虚偽の申請を行った場合

(5) その他市長が減免することが適当でないと認める場合

(減免額)

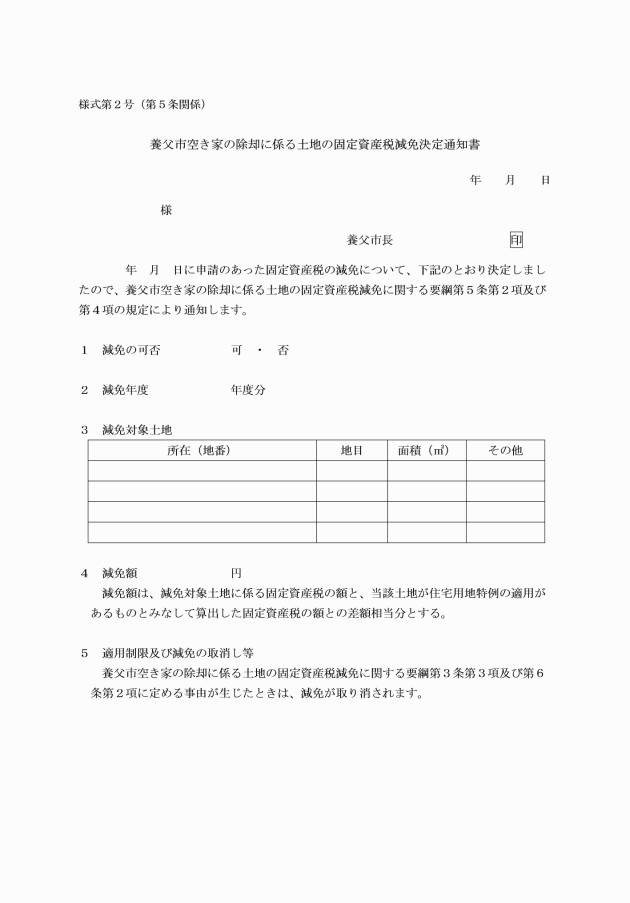

第4条 減免額は、減免対象土地に係る固定資産税の額と、当該土地が住宅用地特例の適用があるものとみなして算出した固定資産税の額の差額相当分とする。

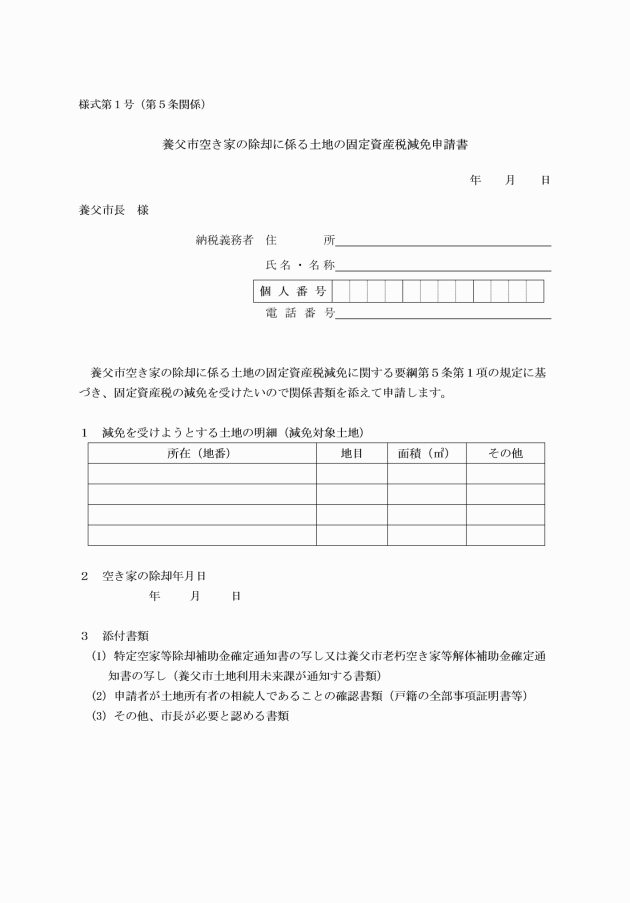

(1) 特定空家等除却補助金確定通知書の写し又は養父市老朽空き家等解体補助金確定通知書の写し

(2) 申請者が土地所有者の相続人であることの確認書類

(3) その他市長が必要と認める書類

(減免期間)

第6条 減免の期間は、空き家を除却したことにより住宅用地特例の適用対象外となる年度から起算して3年度までを限度とする。

(1) 減免対象土地が新たに住宅用地特例の適用を受けた場合

(2) 売買その他の理由により申請者が減免対象土地の所有者又はその相続人でなくなった場合

(3) 減免対象土地の利用が他の用途に変更された場合

(4) 第3条第3項各号のいずれかに該当することが判明した場合

(5) 減免対象土地が適正に管理されないことにより、周辺住民の住環境に悪影響を与えたと認められる場合

(その他)

第7条 この告示に定めるもののほか必要な事項は、市長が別に定める。

附則

(施行期日)

1 この告示は、公布日から施行し、令和4年8月1日から適用する。

(この告示の失効)

2 この告示は、令和10年3月31日限りその効力を失う。ただし、同日までに第3条に規定する減免対象土地に該当した場合の減免の適用については、同日後もなおその効力を有する。

附則(令和5年告示第63号)

この告示は、令和5年6月26日から施行する。