○養父市事業者応援定額給付金交付要綱

令和2年5月13日

告示第64号

(趣旨)

第1条 この告示は、令和2年新型コロナウイルス感染症の影響により安定した経営に支障が生じている市内の中小企業等の経営継続を支援するため事業者応援定額給付金(以下「応援給付金」という。)の交付に関し、必要な事項を定めるものとする。

(2) 法人 中小企業基本法(昭和38年法律第154号)第2条に定める中小企業者である会社及び会社以外の法人をいう。ただし、会社以外の法人にあっては、中小企業基本法第2条に定める中小企業者の範囲に準ずるものとする。

(3) 個人 中小企業基本法第2条に定める中小企業者である個人事業主をいう。

(交付対象者)

第3条 応援給付金の交付の申請を行う者(以下「申請者」という。)は、次の各号のいずれにも該当しなければならない。

(1) 市内に事業所を有する法人又は個人であること。

(2) 法人にあっては、2019年以前から事業により年間100万円以上の事業収入(確定申告書(法人税法(昭和40年法律第34号)第2条第1項第31号に規定する確定申告書をいう。以下同じ。)別表1における「売上金額」欄に記載されるものと同様の考え方によるものとする。)(売上)を、個人にあっては、主となる収入(公的年金等の雑所得を除く。)が事業収入であり、かつ、2019年以前から事業により年間100万円以上の事業収入(第5条第2項第3号ア(ア)及び同号イ(ア)により提出する確定申告書(所得税法(昭和40年法律第33号)第2条第1項第37号に規定する確定申告書をいう。以下同じ。)第1表における「収入金額等」の事業欄に記載される額と同様の算定方式によるものとし、2019年の年間事業収入は当該欄に記載されるものを用いることとする。以下同じ。ただし、第8条第1項第2号の規定に基づき市町村民税、特別区民税又は都道府県民税(以下「住民税」という。)の申告書類の控えの写しを用いる場合には、2019年の年間事業収入は市町村民税・道府県民税申告書の様式(5号の4)における「収入金額等」の事業欄に相当する箇所に記載されるものを用いることとする。なお、課税特例措置等により、当該金額と所得税青色申告決算書における「売上(収入)金額」欄又は収支内訳書における「収入金額」欄の金額が異なる場合には、「売上(収入)金額」欄又は収支内訳書における「収入金額」欄の金額を用いることができる。)(売上)を得ており、今後も事業を継続する意思があること。

(3) 養父市暴力団排除条例(平成25年養父市条例第18号)第2条に規定する暴力団、暴力団員又は暴力団密接関係者に該当しないこと。

(1) 国、法人税法別表第1に規定する公共法人

(2) 政治団体

(3) 宗教上の組織又は団体

(4) 前3号に掲げる者のほか、応援給付金の趣旨から適切でないと市長が判断する者

(交付額)

第4条 応援給付金の交付額は、法人40万円、個人15万円とする。

2 応援給付金の交付は、同一の申請者に対して1回限りとする。

(交付申請)

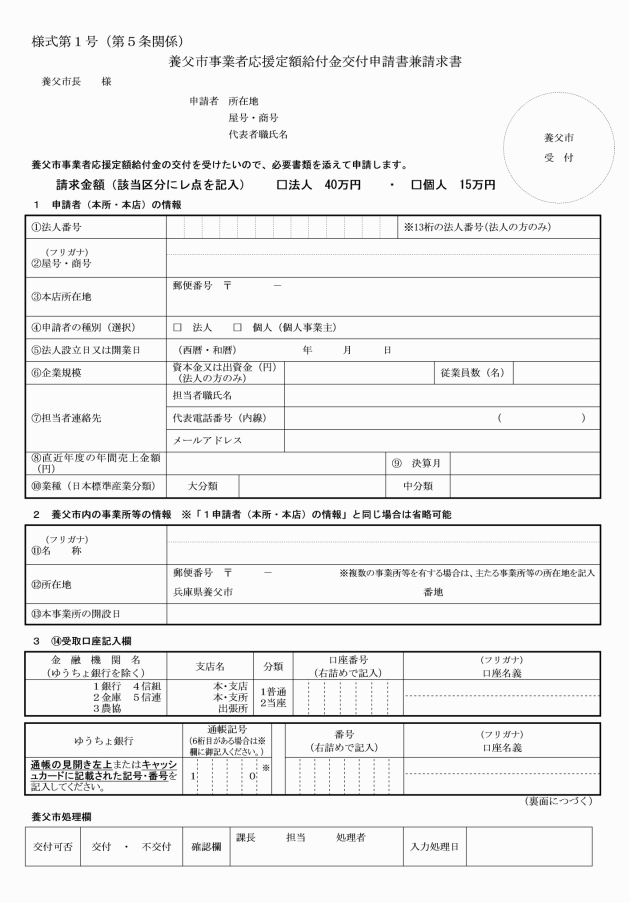

第5条 応援給付金の申請期間は、令和2年5月20日から令和2年10月31日までとする。

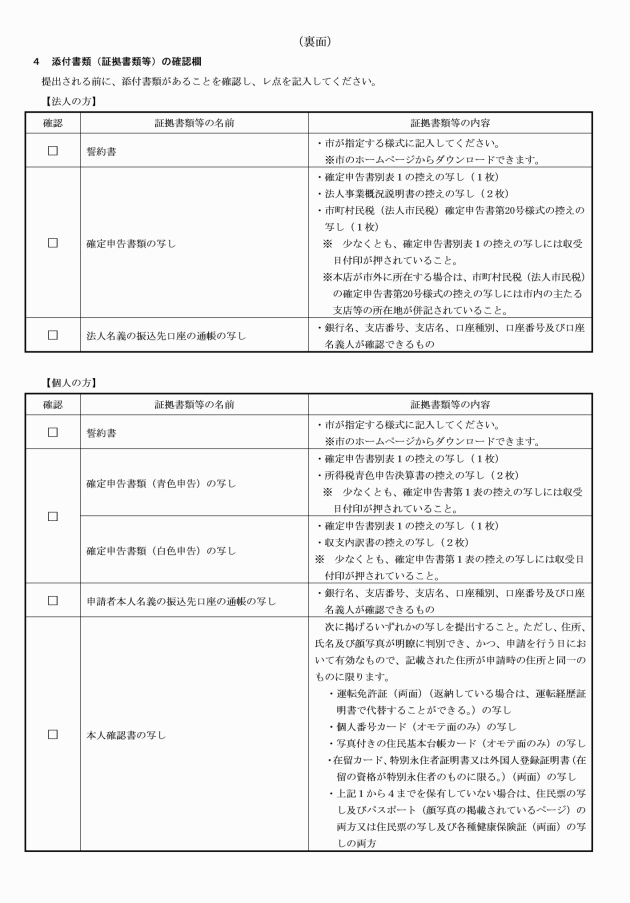

2 申請者は、申請期間内に、養父市事業者応援定額給付金交付申請書兼請求書(様式第1号)に次に掲げる書類(以下「証拠書類等」という。)を添えて、市長に申請しなければならない。

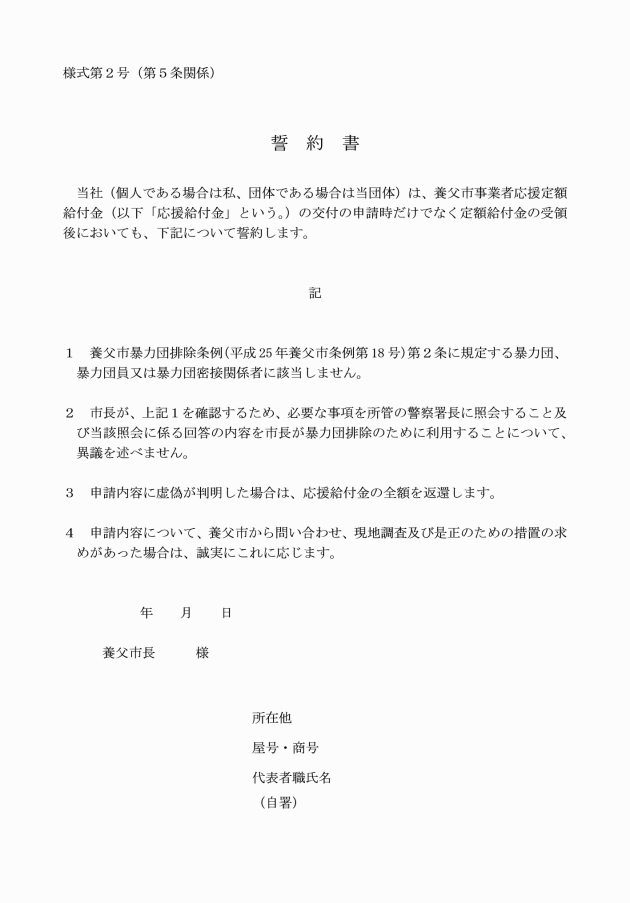

(1) 宣誓書(様式第2号)

(2) 法人にあっては次に掲げる書類

ア 申請日に属する事業年度の直前の事業年度の確定申告書別表1の控えの写し(収受日付印が押されていること。なお、e―Taxによる申告の場合は、受信通知を添付すること。)、法人事業概況説明書の控えの写し及び地方税法(昭和25年法律第226号)第294条の規定に基づく市町村民税の確定申告書第20号様式(本店が市外に所在する場合は、市内の主たる支店等の所在地が併記されたもの)の控えの写し

イ 法人名義の振込先口座の通帳の写し

ウ その他市長が必要と認める書類

(3) 個人にあっては次に掲げる書類

(ア) 2019年分の確定申告書第1表の控えの写し(収受日付印が押印(税務署においてe―Taxにより申告した場合は、受付日時が印字)されていること、e―Taxによる申告の場合は「受信通知」を添付すること。ただし、収受日付印(税務署においてe―Taxにより申告した場合は、受付日時の印字)又は受信通知(以下「収受日付印等」という。)のいずれも存在しない場合には、提出する確定申告書類の年度の「納税証明書(その2所得金額用)」(事業所得金額の記載のあるもの)を提出することで代替することができる。この場合、収受印等のない確定申告書第1表の控えの写し及び所得税青色申告決算書の控えの写しを用いることができる。以下同じ。)及び所得税青色申告決算書の控えの写し

(イ) 申請者本人名義の振込口座の通帳の写し

(ウ) 別表第1に定める本人確認書類

(エ) その他市長が必要と認める書類

(ア) 2019年分の確定申告書第1表の控えの写し及び収支内訳書の控えの写し

(イ) 申請者本人名義の振込口座の通帳の写し

(ウ) 別表第1に定める本人確認書類

(エ) その他市長が必要と認める書類

(交付決定の取消し及び返還)

第7条 市長は、申請者が次の各号のいずれかに該当すると認めた場合は、応援給付金の交付を取り消し、又は交付した応援給付金の全部を返還させることができるものとする。

(1) 虚偽その他不正の手段により応援給付金の給付を受けたとき。

(2) その他市長が不適当と認めたとき。

(証拠書類等の特例)

第8条 第5条第2項第2号ア、同項第3号ア(ア)及び同号イ(ア)の証拠書類等について、次の各号のいずれかの証拠書類等を提出することで代替することができるものとする。

(1) 申請日が、その属する事業年度の直前の事業年度の確定申告の申告期限内であり、又は申告期限が延長されており、かつ、当該確定申告を完了していない法人は、申請日の属する事業年度の2事業年度前の確定申告書類で代替することができる。また、その他相当の事由により提出できないものと市長が認めるときは、申請日の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の月次の事業収入額を証明できる書類であって、税理士による押印及び署名がなされたもので代替することができるものとする。

(2) 2019年分の確定申告の義務がない又はその他相当の事由により提出できない個人は、2019年分の住民税の申告書類の控えの写しで代替することができるものとする。また、「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告が完了していない、住民税の申告期限が猶予されており当該申告が完了していない又はその他相当の事由により提出できない個人は、2018年分の確定申告書等の控えの写し又は2018年分の住民税の申告書類の控えの写しで代替することができるものとする。

(1) 2019年1月から12月までの間に設立した法人のとき

(2) 2019年1月から12月までの間に開業した個人のとき

(3) 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)のとき

(その他)

第9条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、公布の日から施行する。

附則(令和2年告示第113号)

この告示は、公布の日から施行する。

附則(令和4年告示第32号)

この告示は、公布の日から施行し、令和3年4月1日から適用する。

別表第1(第5条関係)

本人確認書類は、次に掲げるいずれかの写しを提出すること。ただし、住所、氏名及び顔写真が明瞭に判別でき、かつ、申請を行う日において有効なもので、記載された住所が申請時の住所と同一のものに限る。

1 運転免許証(両面)(返納している場合は、運転経歴証明書で代替することができる。)

2 個人番号カード(表面のみ)

3 写真付きの住民基本台帳カード(表面のみ)

4 在留カード、特別永住者証明書又は外国人登録証明書(在留の資格が特別永住者のものに限る。)(両面)

5 上記1から4までを保有していない場合、住民票の控え及びパスポート(顔写真の掲載されているページ)の両方又は住民票の控え及び各種健康保険証(両面)の両方

別表第2(第8条関係)

項 | 証拠書類等の特例 | 事業収入額の算定 |

(1) 2019年1月から12月までの間に設立した法人の場合 | (1) 第5条第2項に定める証拠書類等(2019年中に複数の事業年度が存在する場合には、2019年中の全ての事業に係るものを提出すること。) (2) 履歴事項全部証明書(法人の設立年月日が2019年1月1日から12月31日までの間であること。) | A÷M×12 A:2019年の年間事業収入 M:2019年の設立後月数(設立した日の属する月は、操業日数にかかわらず、1か月とみなす。) |

(2) 2019年1月から12月までの間に開業した個人の場合 | (1) 第5条第2項に定める証拠書類等 (2) 次に掲げるいずれかの書類 ア 開業・廃業等届出書(所得税法第229条)(開業日が2019年12月31日以前で、当該届出書の提出日が2020年4月1日以前であり、税務署受付印が押印されていること。) イ 事業開始等申告書(地方公共団体が発行。事業開始の年月日が2019年12月31日以前で、当該申告書の提出日が2020年4月1日以前であり、受付印等が押印されていること。) | A÷M×12 A:2019年の年間事業収入 M:2019年の開業後月数(開業した月は、操業日数にかかわらず、1か月とみなす。) |

(3) 特定非営利活動法人及び公益法人等(法人税法別表第2に規定する公益法人等に該当する法人)の場合 | (1) 申請日の属する事業年度の直前の事業年度の年間収入が分かるもの(例えば、学校法人にあっては事業活動収支計算書、社会福祉法人にあっては事業活動計算書、公益財団法人及び公益社団法人にあっては正味財産増減計算書等の根拠法令等において作成が義務づけられている書類であり、収入が分かるもの又はこれに類するもの) (2) 法人名義の振込先口座の通帳の写し (3) 履歴事項証明書又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることが分かる書類等 (4) その他市長が必要と認める書類 | 申請日の属する事業年度の直前の事業年度の年間収入。ただし、収入については、寄付金、補助金、助成金、金利等による収入等、株式会社等で営業外収益にあたる金額を除き、法人の事業活動によって得られた収入(国及び地方公共団体からの受託事業による収入を含む。)のみを対象とする。 |