○養父市固定資産税及び国民健康保険税に係る返還金交付要綱事務取扱要領

平成25年1月7日

訓令第2号

(目的)

第1条 この訓令は、養父市固定資産税及び国民健康保険税に係る返還金交付要綱(平成25年養父市告示第2号。以下「要綱」という。)第10条の規定に基づき、固定資産税及び国民健康保険税(以下「固定資産税等」という。)に係る返還金の取扱いについて、必要な事項を定めるものとする。

(瑕疵ある賦課処分の具体的な内容)

第2条 要綱第2条第1項各号に規定する瑕疵ある賦課処分の内容は、次に掲げるとおりとする。

(1) 登記所からの通知漏れ等による納税義務者誤り

ア 登記簿上の所有者が土地課税台帳又は家屋課税台帳に正しく反映されなかったことによる納税義務者誤り

イ 未登記家屋所有者申告書又は未登記家屋名義変更に関する申請書等に記載された者(現実の所有者)が土地補充課税台帳又は家屋補充課税台帳に正しく反映されなかったことによる納税義務者誤り

ウ 代表相続人課税及び現所有課税における納税義務者の認定誤り

(2) 住宅用地の認定誤り

土地上に、人の居住の用に供する家屋がある場合、住宅用地に対する固定資産税の課税標準の特例の適用誤り

(3) 家屋の滅失の把握漏れ

登記所からの通知、所有者からの申告等により、家屋が滅失した事実を認識し得たにもかかわらず、その異動が家屋課税台帳又は家屋補充課税台帳に正しく反映されなかったことによる誤り

(4) 重複課税

同一の土地又は家屋に対する重複した課税

(5) 錯誤に起因する評価基準の適用誤り

錯誤に起因する評価基準の適用誤りは、次に掲げるとおりとする。ただし、重大かつ明白な評価基準の適用誤りによる瑕疵ある賦課処分の場合に限る。

ア 現況地目と課税地目の相違による誤り

イ 登記地積と現況地積の相違による誤り

ウ 評価額付設誤り

エ 一画地の認定誤り

オ 補正適用誤り

カ 構造・用途等の認定誤り

(6) 非課税物件の課税誤り

非課税物件に対する課税

2 要綱第2条第2項第2号に規定する瑕疵ある賦課処分の内容は、本人からの届け出により、資格の異動があったことを認識し得たにもかかわらず、錯誤により資格の取扱いに誤りがあったもの又は軽減措置の適用誤りがあったものとする。

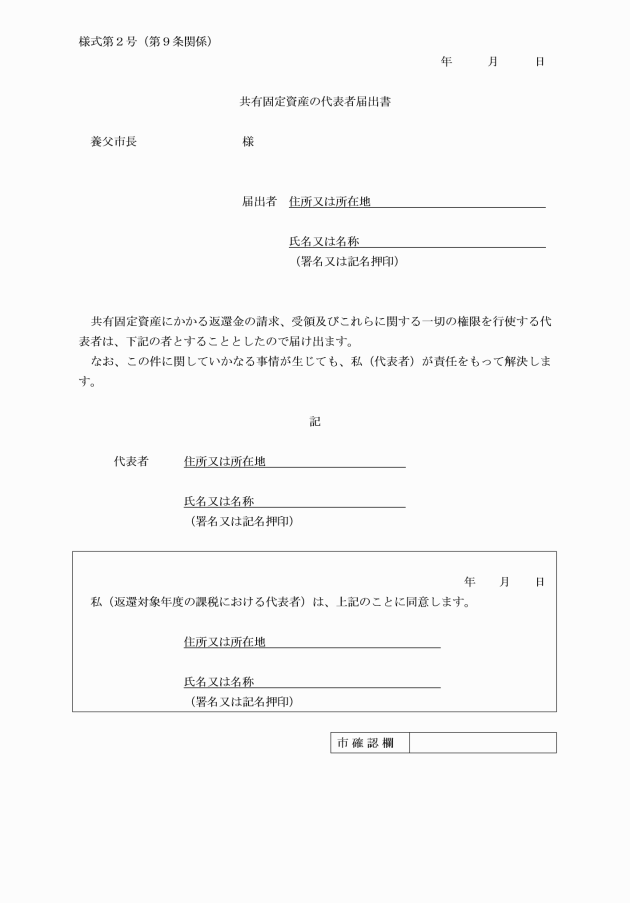

(共有であるときの返還対象者等)

第3条 要綱第3条第2項の返還対象者が複数存在するときは、還付不能金に係る賦課処分の対象となった固定資産が共有である場合をいう。

2 要綱第3条第2項の代表者とは、返還対象年度の課税における代表者とする。

3 前項の規定にかかわらず、返還対象年度の課税における代表者以外の返還対象者を代表者とするときは、共有固定資産の代表者届出書の提出を求めなければならない。

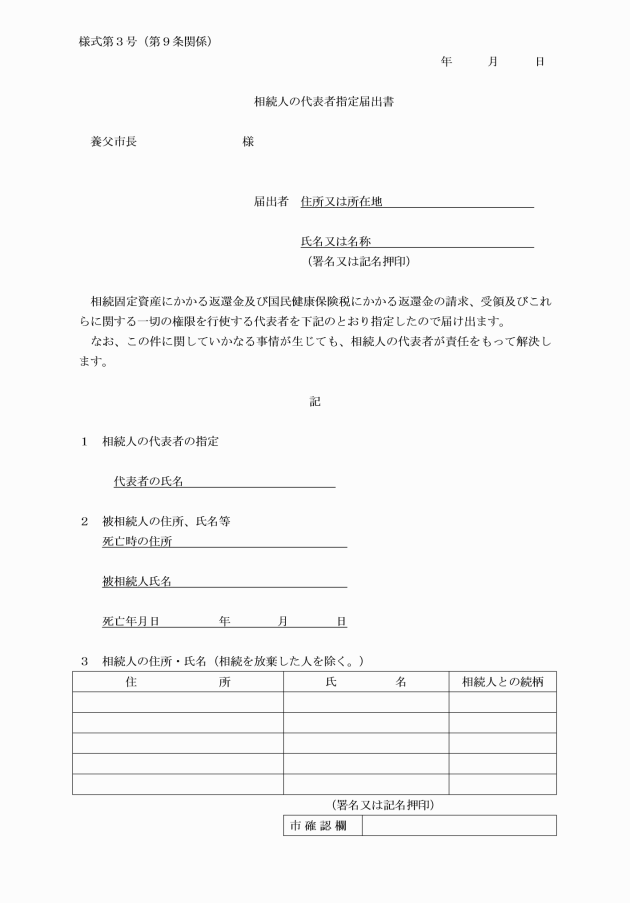

(相続人が複数であるときの代表者)

第4条 要綱第4条第1項の相続人が複数あるときの代表者は、相続人の代表者指定届出書により届出をした代表者とする。

(返還金の額)

第5条 要綱第5条第1号の還付不能金に相当する額は、課税誤りに係る税額相当額のうち納付が確認されたもの(以下「本税相当額」という。)とする。

2 課税誤りに係る税額相当額は、原則として、課税誤りがあった年度ごとに現実に課税されていた税額と課税誤りを是正して再計算した額との差額を求めたものの合計額とする。なお、再計算をする場合の端数処理は、当該課税誤りに係る年度分の税額を最後に変更(決定)した年度における地方税法に規定する端数処理の例により行う。

3 課税誤りがあった年度分の固定資産税等の額が2回以上の納期に分けられて納付された場合には、当該年度分の本税相当額は、最後の納期にかかる納付金から順次遡って求めた納付金からなるものとみなす。

4 課税誤りがあった年度分の納付金に関して徴収した延滞金がある場合には、当該延滞金のうち本税相当額に対応する部分を当該本税相当額に加算するものとする。

5 要綱第5条第1項第2号に規定する還付不能金に係る利息相当額(以下「利息相当額」という。)の割合については、民法(明治29年法律第89号)第404条の規定を準用する。

6 利息相当額に1円未満の端数が生じたときは、その端数金額を切り捨てる。

(賦課状況及び納付状況の確認)

第6条 返還金は、課税誤りのあった年度並びに当該年度における賦課状況及び納付状況が確認できた場合に交付する。

2 要綱第6条第1項における10年前の年度までの間の還付不能金に相当する額を計算する場合の賦課状況及び納付状況は、名寄帳及び収入簿(以下「名寄帳等」という。)で確認する。

3 名寄帳、国民健康保険税課税台帳等により確認できない場合は、保存文書又は返還対象者から収納を証明できる書類の提示等により確認する。

4 国民健康保険税における各年度の賦課額が、当該年度の賦課限度額以上である場合において、遺産割額を更正してもなお賦課限度額以上であるときは、還付不能金は生じないものとする。ただし、それを十分に確認できない場合は、市長の判断により還付不能金が生じたものとして取り扱うことができるものとする。

(返還金の交付)

第7条 要綱第7条の請求書の提出があった場合は、課税台帳等の課税資料により返還金を支払う納税者及び対象物件を確定し、当該物件の課税誤りの内容を確認するものとする。

2 要綱第8条第1項により返還金を交付することを決定した場合は、税の還付事務に準じて通知し、口座振込又は窓口払いにより返還金を交付するものとする。

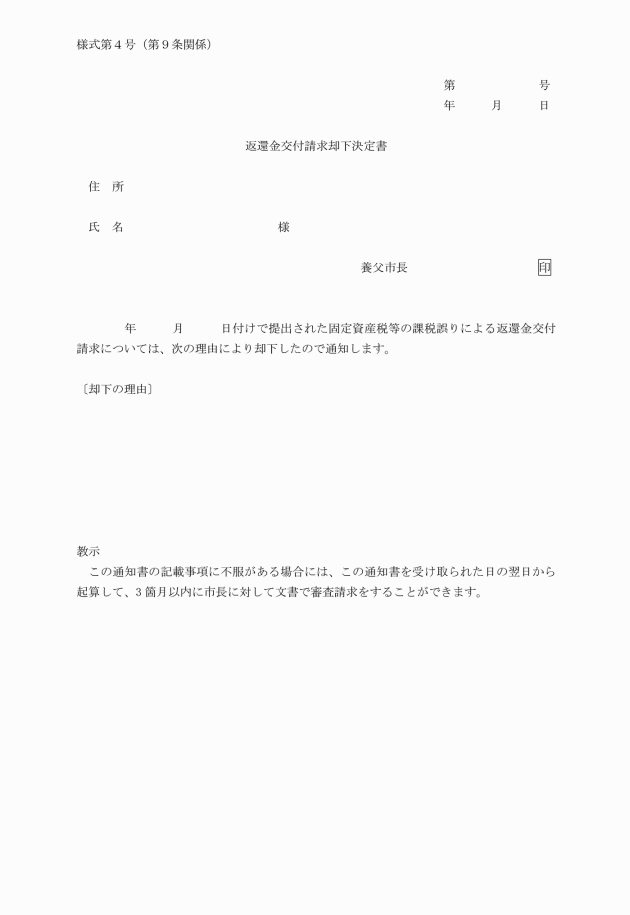

3 要綱第8条第1項により返還金を交付しないことを決定した場合は、却下決定書により通知しなければならない。また、却下通知書による通知には、その理由を付記しなければならない。

(市税の未収金がある場合の取扱い)

第8条 返還対象者について、市税の未収金があるときは、返還対象者の同意を得て、市税の未収金に充てるものとする。

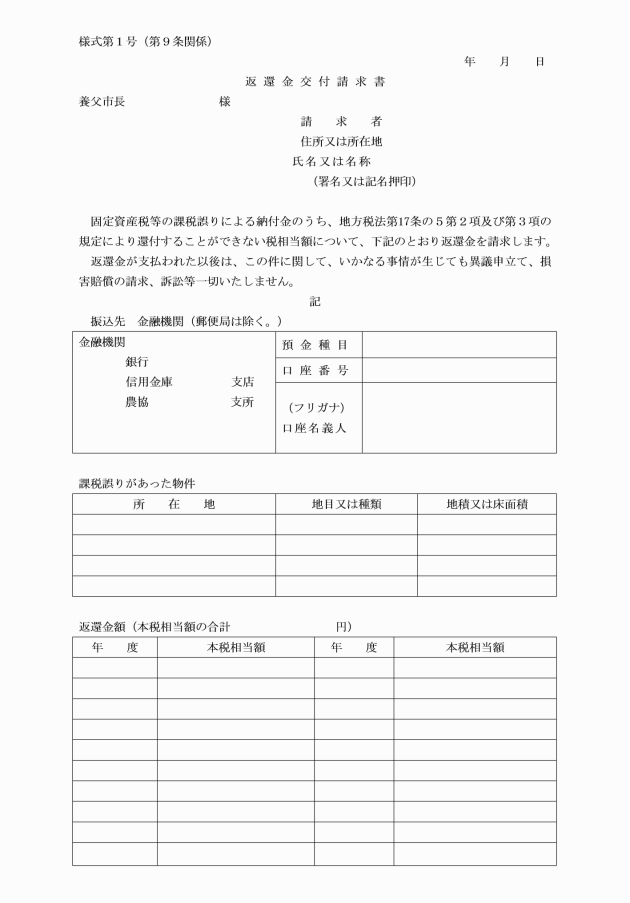

(1) 返還金交付請求書(様式第1号)

(2) 共有固定資産の代表者届出書(様式第2号)

(3) 相続人の代表者指定届出書(様式第3号)

(4) 返還金交付請求却下決定書(様式第4号)

(5) 返還金支払通知書(様式第5号)

附則

この訓令は、平成25年1月7日から施行する。

附則(平成28年訓令第4号)

(施行期日)

1 この訓令は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 この訓令の施行の際、第3条の規定による改正前の養父市固定資産税及び国民健康保険税に係る返還金交付要綱事務取扱要領及び第4条の規定による改正前の養父市障害児福祉手当及び特別障害者手当等事務取扱要綱に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(令和3年訓令第12号)

この訓令は、公布の日から施行する。

附則(令和5年訓令第2号)

この訓令は、公布の日から施行する。