○養父市市税等延滞金減免取扱要綱

平成22年2月9日

告示第7号

(趣旨)

第1条 この告示は地方税法(昭和25年法律第226号)及び養父市税条例(平成16年養父市条例第60号)並びに養父市国民健康保険税条例(平成16年養父市条例第64号)の規定に基づく延滞金について、その減免の取扱いに関し、必要な事項を定めるものとする。

(減免の基準)

第2条 市長は、法令に定めがあるもののほか、次の各号のいずれかに該当する場合で、納期限内に納付することが困難なやむを得ない事情があると認めるときは、市税及び国民健康保険税に係る延滞金を減免することができる。

(1) 納税者又は特別徴収義務者が、その財産につき震災、風水害、火災その他の災害を受け、又は盗難にかかったため多額の損失を受けたとき。

(2) 納税者若しくは特別徴収義務者又はこれらの者と生計を一にする者が、病気若しくは負傷又は死亡したため多額の経費を要し、生活が困難であると認められるとき。

(3) 納税者又は特別徴収義務者が、その事業につき著しい損失を受け、事業の継続が困難であると認められるとき。

(4) 納税者又は納税者と生計を一にする者の失職等により、生活が困難であると認められるとき。

(5) 納税者又は特別徴収義務者の所得、財産等の状況が著しく不良な場合で、生活に困窮し、又は事業の継続が困難になったとき。

(6) 納税者又は納税者と生計を一にする者が生活保護法の規定による扶助を受けたとき。

(7) 納税者又は特別徴収義務者が、解散し、又は破産手続開始若しくは、更生手続開始又は再生手続開始の決定を受けたとき。

(8) 納税者又は特別徴収義務者が、その財産の全部又は大部分につき、滞納処分、強制執行、競売開始の決定、仮差押等がなされているため、納税資金の調達が著しく困難になったとき。

(9) 納税者の相続人が、すべて相続放棄又は限定承認し、相続財産管理人が選定された場合で、やむを得ない事情があると認められるとき。

(10) 納税者又は特別徴収義務者が、法令その他により身体を拘束されたため、納付することができなかったとき。

(11) 納税者の住所又は居所が不明のため、納税通知書又は督促状を公示送達の方法によった場合で、やむを得ない事情があると認められるとき。

(12) 納税者又は特別徴収義務者につき、滞納処分の執行を停止したとき。

(13) 納税者又は特別徴収義務者が、賦課額について不服申立て又は訴訟を提起して賦課額が更正されたとき。(ただし、不服申立書提出の日からその決定、裁決又は判決に基づく通知書が送達された日までの期間に対応する部分の延滞金に限る)

(14) 納税者又は特別徴収義務者が、滞納処分について不服申立て又は訴訟を提起して滞納処分が取消しされたとき。(ただし、不服申立書提出の日からその決定、裁決又は判決に基づく通知書が送達された日までの期間に対応する部分の延滞金に限る)

(15) 差押財産に対し、質権又は抵当権を有する者が第三者納付するとき。

(16) 賦課の誤りのため税額が更正されるまでの期間、支払を留保したとき。

(17) 交付要求により交付を受けた金銭を当該交付要求にかかる延滞金に充てたとき。(ただし、当該交付要求を受けた執行機関が強制換価手続において当該金銭を受領した日の翌日から、その充てた日までの期間に対応する部分の延滞金に限る)

(18) 納税者又は特別徴収義務者が納税の告知のあったことを知り得ないことにつき正当な理由があったとき。

(19) 納付が遅れた理由が、納税者又は特別徴収義務者の責に帰することができないと認められるとき。

(20) 納税者又はその者と生計を一にする者の生活の状況につき延滞金を減免しなければ生活の維持が困難になると認められるとき。

(21) 前各号に定めるもののほか、特に市長が必要と認めたとき。

(減免の決定)

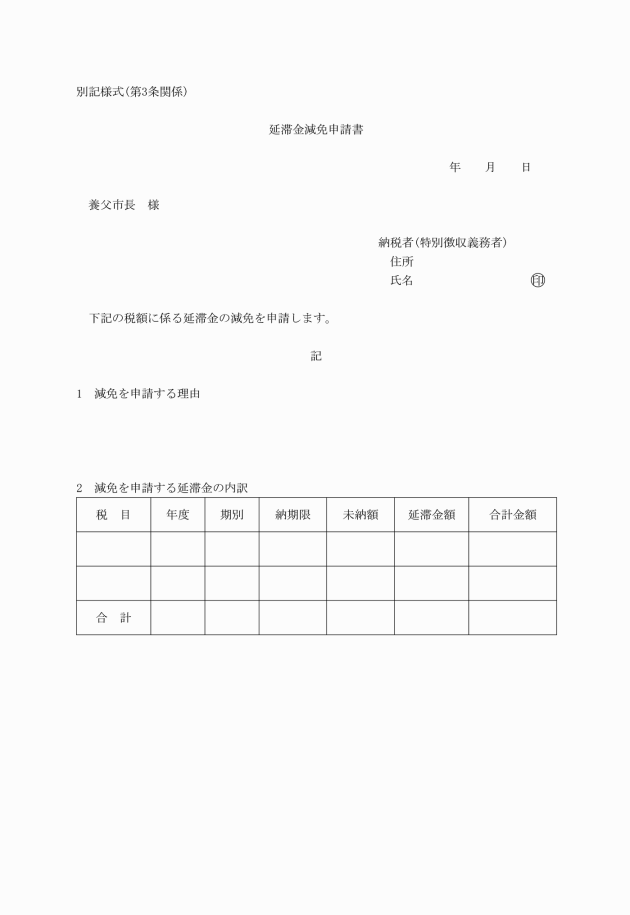

第4条 市長は延滞金減免申請書を受理したときは、その内容を審査し、延滞金減免の可否を決定する。

附則

この告示は、平成22年2月15日から施行する。